晨光新材前身江苏晨光于2001年成立,并在同年推出第一个偶联剂牌号KH560。2006年在江西建厂,成立诺贝尔(九江)。

2009年,公司进一步向上延伸实现三氯氢硅的自产。2012年诺贝尔更名为江西晨光新材料。硅烷品种逐步扩充。经过20余年的进化,公司于2020年上市,并且持续在江苏、江西、安徽、宁夏布局生产基地,成长为头部硅烷企业。

公司产品矩阵齐全,下游领域广泛。公司不断进行技术创新,在硅烷水解共聚物、新型氨基硅烷、水性硅烷等产品上不断推出新产品。目前,公司主要经营产品按照不同的官能团分为氨基硅烷、环氧基硅烷、氯丙基硅烷、含硫硅烷、原硅酸酯、甲基丙烯酰氧基硅烷、乙烯基硅烷、烷基硅烷、含氢硅烷等,下游涉及汽车、风电、光伏、轮胎、建筑等领域。

上市以后持续扩充硅烷产能,并且在2021年开始切入气凝胶赛道,第二增长曲线即将放量。

公司目前主要生产基地在江西湖口,近两年开始布局安徽铜陵和宁夏中卫两个新的生产基地。其中宁夏基地以气凝胶产业链为主,江西基地和安徽基地同时生产功能性硅烷与气凝胶。

根据我们的统计,公司在建+拟建项目总投资合计在53.07亿,其中气凝胶总规划33.5万方,结合气凝胶单方投资额0.5万元推测,公司在气凝胶与硅烷领域的资本开支分别约在16.75、36.32亿元。

公司实际控制人为丁建峰及其共同生活的亲属虞丹鹤、丁冰、丁洁和梁秋鸿。丁建峰和虞丹鹤系丈夫妻子的关系,丁冰、丁洁系丁建峰和虞丹鹤之子女,梁秋鸿和丁洁系丈夫妻子的关系。上述五人合计控制公司63.26%股份,为公司实际控制人。

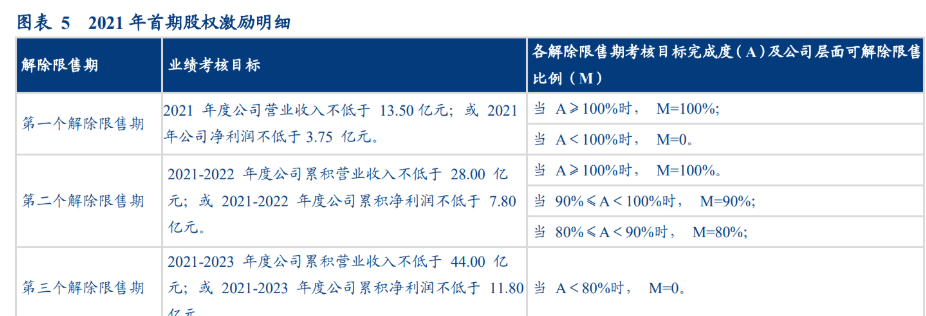

2017年,企业成立员工持股平台晨阳投资稳定和激励部分高级管理人员和核心员工。2021年公司首次公告股权激励计划,向激励对象授予的限制性股票总量为84万股,授予对象为中层管理人员、核心技术人员一共46人,授予价格为16.52元/股。业绩考核目标较为宽松。

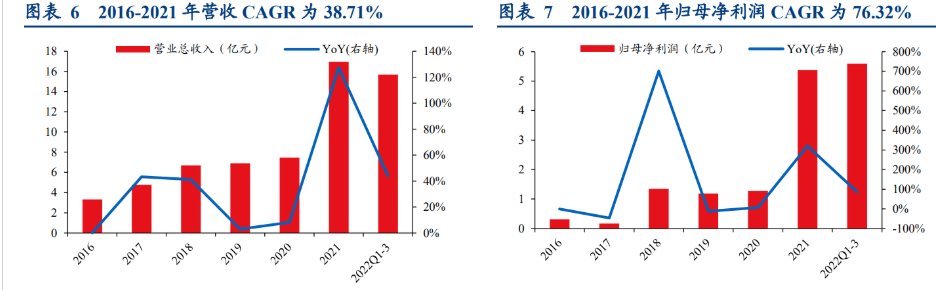

公司营收自2016年来增长稳健,2016-2021年营收复合增长率为38.71%,利润复合增长率为76.32%,其中2017年归母净利润同比下滑,系2017年公司股份支付4497万元所致,2019年归母净利润下滑系中美经贸摩擦和国内经济下降带来的压力等因素影响产品价格下滑所致。

2022年前三季度公司实现盈利收入15.69亿元,同比+43.93%,实现净利润5.59亿元,同比+86.51%。

公司毛利率常年处在25%以上,2018年之后净利率维持在15%以上。从期间费用率看,除2017年由于股份支付管理费用率较高外,总体呈现持续下降的趋势。此外,公司的管理费用率低于行业均值,管理上的水准居于行业前列。

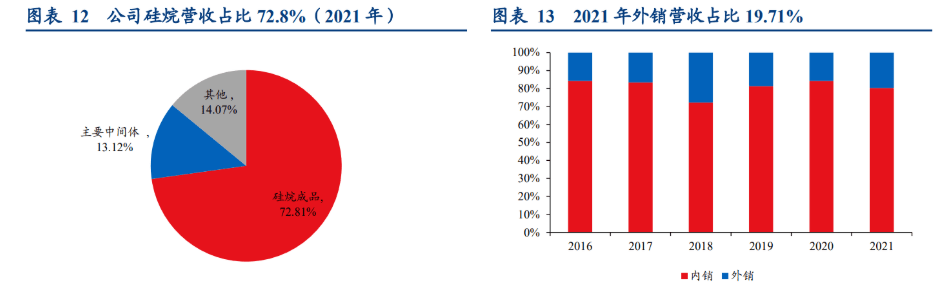

2021年公司主体业务仍集中在功能性硅烷行业,其中硅烷产品收入12.36亿元,占比72.81%; 主要中间体营收2.23亿元,占总营收的13.12%。此外,公司近几年继续扩展海外市场,外销比例上升显著,由2016年的15.78%上升至2021年的19.71%,同比提升3.93pct。

功能性硅烷是硅烷偶联剂与硅烷交联剂的统称。其中偶联剂用来桥接有机物和无机物,交联剂大多数都用在线形分子的交联。因此功能性硅烷下游遍及有机材料行业,包括橡胶加工、粘合剂、复合材料、塑料加工、涂料及表面处理等行业。

硅烷具备精细化工属性。主链为-Si-O-Si结构的小分子中间体和聚合物大分子一般称为硅氧烷,即硅油、硅橡胶及硅树脂产品,而主链为-Si-O-C-结构的有机硅小分子一般统称为功能性硅烷。相比于硅油、硅橡胶、硅树脂,功能性硅烷更具有精细化工品属性。

功能性硅烷的化学式通式为 RnSiX(4-n),对于硅烷偶联剂而言,式中R是非水解有机基团,是烷基、芳基、有机功能基或这些基团的任意组合,能与有机基团反应或形成氢键,从而与高分子牢固结合;X是可水解基团,如卤素、烷氧基、硅氧烷基、乙酰氧基等,可通过水解产生Si-OH,从而与无机材料发生反应,硅烷偶联剂含有亲有机和亲无机两类官能团,是连接有机物和无机物的桥梁。

对于硅烷交联剂而言,R和X均为硅官能团,用于桥接线性分子或者轻度支链型大分子,从而生成三维网状结构。

硅烷偶联剂不但可以改善有机物与无机物之间的粘结性能,同时赋予表面防水、防静电等特点。硅烷偶联剂根据Y基团的不同可进一步分为硫基、氨基、乙烯基、环氧基、丙烯酰氧基等类别。根据SAGSI 2021年的统计数据,目前含硫硅烷消费量位居第一,占比28.4%,其次为交联剂,占比27.7%。

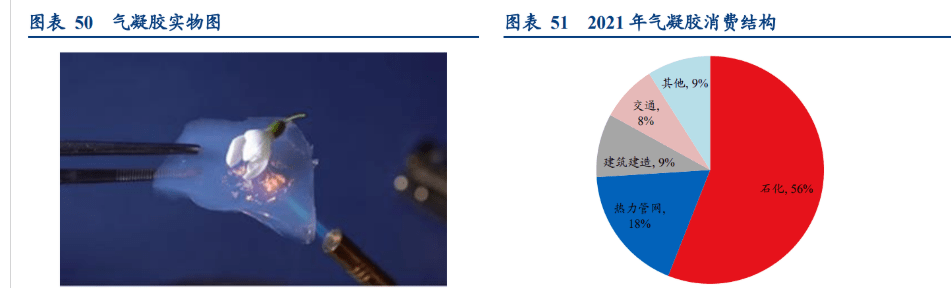

气凝胶是一种具有纳米多孔网络结构、并在孔隙中充满气态分散介质的固体材料,也是世界上最轻的固体。由于独特的结构,气凝胶在热学、声学、光学、电学、力学等多个领域都展示出优异的性能。目前商业化应用的气凝胶主要围绕其高效的隔热能力展开,下游用于石油化学工业、热力管网、锂电池、建筑建材、户外服饰、航天、军工等多个领域。

与传统保温材料相比,二氧化硅气凝胶绝热毡的保温性能是传统材料的2-8倍,因此在同等保温效果下气凝胶用量更少。以管道为例,直径为150mm的管道若需要达到相同的保温效果,对应使用的保温材料膨胀珍珠岩、硅酸钙、岩棉、气凝胶毡的厚度分别为90mm、76mm、64mm、20mm。

气凝胶具有防水性好、阻燃性好、不易被腐蚀、结构稳定性高的特点,其更换周期在20年左右,而传统保温材料的更换周期在5年左右。

传统保温材料如岩棉、膨胀岩等材料在长期使用的过程中容易吸水,一方面影响保温效果,另一方面在吸水后由于重力作用导致保温材料分布不均匀,尤其是在管道保温的使用场景下,易引起保温材料在管道下部堆积,最终影响正常使用寿命。聚氨酯材料超过140℃会发生自燃。气凝胶则具备优秀能力的防水效果及非常高的燃点,其憎水率达99%以上,在长期使用的过程中仍能保持稳定的结构和隔热效果。

气凝胶产业链中,目前全球约69%的气凝胶为二氧化硅气凝胶。二氧化硅气凝胶的上游是前驱体硅源,前驱体可分为有机硅源和无机硅源。常用的有机硅源是正硅酸甲酯、正硅酸乙酯等功能性硅烷,无机硅源包括四氯化硅和水玻璃等。

与无机硅源相比,有机硅源价格较为昂贵,但是纯度高,工艺适应性好,能适应超临界干燥和常压干燥。无机硅源水玻璃价格虽然较低,但是杂质较多,目前大多数都用在常压干燥中。

在锂电用途中,二氧化硅气凝胶细分环节分为生产企业、加工公司以及生产加工一体化企业。目前国内除了纳诺科技和爱彼爱和既可以生产又可以加工气凝胶制品外,埃力生等企业则只提供气凝胶材料给加工厂,通过加工公司进一步加工成制品。加工企业通常外购气凝胶材料,再根据下游客户的定制化需求加工成特定形态。

溶胶-凝胶过程指前驱体溶胶聚集缩合形成凝胶的过程。但由于刚形成的湿凝胶三维强度不够而容易破碎坍塌,因此就需要在母体溶液中老化一段时间提高强度或者利用表面改性减小或消除干燥应力。

干燥过程即用空气取代湿凝胶孔隙中的溶液并排出。其中干燥过程存在壁垒,原因是湿凝胶在干燥过程中需要承受高达100Mpa-200MPa的干燥应力,该应力会使凝胶结构持续收缩和开裂,轻易造成结构塌陷。

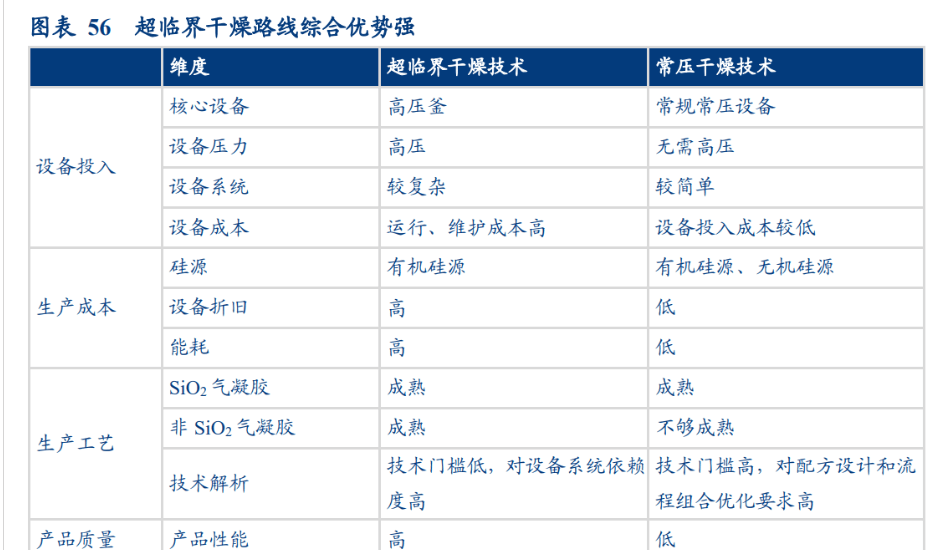

干燥步骤是气凝胶合成的关键,目前超临界路线年气凝胶在实验室合成时采用的是超临界干燥路线。超临界干燥原理是当温度和压力达到或超过液体溶剂介质的超临界值时,湿凝胶孔洞中的液体直接转化为无气液相区的流体,表面张力变得很小。

当超临界流体从凝胶排出时,不会导致其网络骨架的收缩及结构坍塌,从而得到具有凝胶原本结构的块状纳米多孔气凝胶材料。

但由于超临界设备贵且高压条件下综合能耗非常高,因此常压干燥技术开始发展。常压干燥的原理是利用低表面张力的干燥介质和相关改性剂来置换湿凝胶中的溶剂,以减小干燥时产生的毛细管作用力,避免在去除溶剂时凝胶结构发生破坏,以此来实现常压干燥。

常压干燥前常常要对湿凝胶进行长时间的透析和溶剂置换处理,且know-how能力要求高,国内虽有同济大学在实验室成功突破,但产业化成功案例较少。因此当前大多数产能为超临界干燥路线。

二氧化硅气凝胶的下游应用广泛,包括石油石化、热力管网、动力电池隔热、建筑节能等领域,与多种传统保温材料对比性能优越。

在石化领域,气凝胶可以用在高压釜、蒸馏塔与管道保温层,取代传统保温材料岩棉、膨胀岩、硅酸钙等材料。

在热力管网领域,气凝胶可以用在长输热力挂网外体保温,取代传统保温材料岩棉、聚氨酯等材料。在锂电池领域,气凝胶用于电芯间绝热,取代传统保温材料云母片。

综合来看,在双碳政策的催化下,气凝胶在石油化学工业、锂电池、建筑建材等节能保温材料市场的渗透率将有显著提升。

气凝胶于1931年由Steven. S. Kistler在实验室合成,2001年美国宇航局成立Aspen Aerogel,实现气凝胶的工业化生产,国内第一家气凝胶企业纳诺科技成立于2004年,而国内线L二氧化碳超临界干燥设备实现规模化生产。

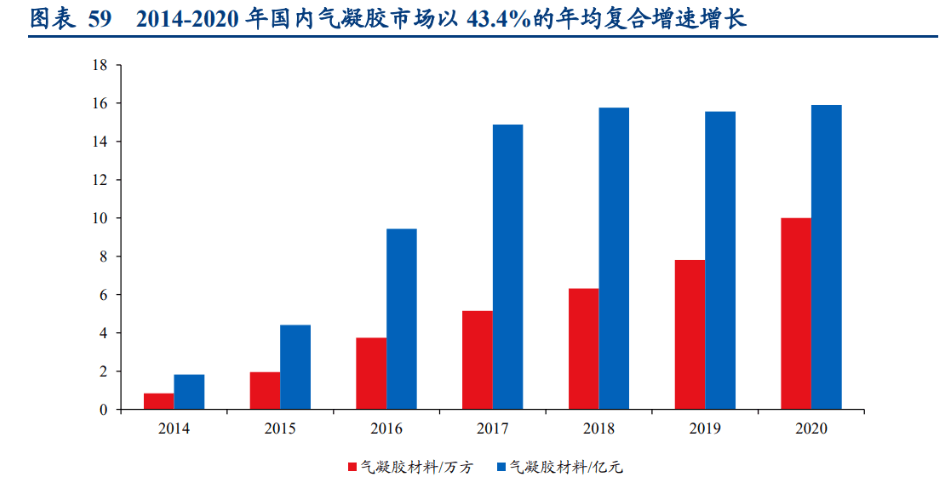

据统计,2014-2020年国内气凝胶材料的市场空间以43.4%的年均复合增速增长。

气凝胶过去10年一直以来处于降成本推动市场应用的阶段。我们复盘了国内气凝胶行业过去10年的降本路径:

1)需求拉动规模效应降本:2014-2020年国内气凝胶市场以年均43.4%增速增长,规模效应带来显著降本。

2)干燥技术改进降本:①超临界设备容量从早期的200L提升至现在的3300L,仍有较大提升空间;②目前低成本的常压干燥技术、乙醇超临界干燥技术尚不成熟,往后有较大进步空间。

3)各环节良品率提升以降本:早期良品率仅为50%-60%,目前已经提升至95%以上。

往后看,我们大家都认为过去的降本路径仍然成立,但是降本空间存在限制。而新进入的硅化工企业入局后通过产业链一体化优势以及辅料循环优势提出一条有效的降本路径。预计随气凝胶成本的逐步降低,气凝胶需求市场将进一步打开。

原材料成本占比超过50%,从原材料环节着手降本效果非常明显。我们根据华陆新材5万方硅基气凝胶复合材料项目合成成本进行拆分。该项目采用二氧化碳超临界干燥技术,依照我们的测算,单方总成本为8541元,其中原材料成本占比55%、能源成本占比15%、人力成本占比5%、折旧成本占比26%。

从气凝胶成本结构中能够准确的看出,原材料占较大比例,对于二氧化硅气凝胶而言,硅化工企业在这一段的成本优势凸显。此外,依照我们的测算,如果实现原材料自给及辅料循环,预计单方合成成本将降低3000-4000元。

近两年布局气凝胶企业较多,我们大家都认为公司是气凝胶赛道的长期优胜者。在众多布局气凝胶的企业中,短期看干燥技术的突破与优势竞争。我们大家都认为CO2超临界技术成熟且落地最快,选择该路线的公司能够率先卡位市场。

在全行业大多数玩家突破干燥过程中的壁垒并产出相对均质化的产品后,我们大家都认为届时产业链分工决定企业竞争力。由于石化及锂电企业均较为集中,客户资源优势更重要。生产和加工环节一体化布局的企业一方面掌握生产环节,另一方面直接与下游客户对接,具有较强的渠道壁垒。而仅布局上游材料或者仅布局加工环节的企业将处在竞争劣势。

长期看原料自给能力。由于原料成本占比较高,当气凝胶行业产能开始过剩时,原料自给能力成为气凝胶企业竞争力的重要考量。我们看好具有硅烷产能的企业。

公司在建的一万方产线超临界技术,且布局加工环节。此外,公司具备原材料正硅酸乙酯的自产能力及辅料循环技术,预计将明显降低气凝胶合成成本。目前企业具有1万吨正硅酸乙酯产能(占国内总供应量的1/3左右)。此外,由于公司具备从三氯氢硅到正硅酸乙酯的产能,因此能实现氯化氢和乙醇在整条产业链的循环,逐步降低生产成本。

由于气凝胶具备广阔的市场空间,目前多方背景入局扩产气凝胶。依照我们的统计,目前主流企业在建产能约16.4万方。

从目前的产能规划来看,晨光新材一共规划33.5万方产能,位居国内第一,华陆新材共规划30万方产能,目前已于2022Q1投产一期5万方产能,位居国内第二。

(1)硅烷板块:依据公司年报,2021年产能为6.6万吨。另有在建项目年产6.5万吨有机硅新材料技改扩能项目将于今年陆续建成,宁夏中卫基地、安徽铜陵基地预计将于2022年开始建设,将陆续释放新增产能。我们预计公司2022-2024年硅烷+中间体设计产能分别为9.8、12、14.1万吨,其中硅烷产能分别为7.3、9.5、11.6万吨。

(2)气凝胶板块:公司1万方气凝胶产线建成,因此气凝胶板块的业绩贡献从2023年开始体现。假设2022-2024年,公司气凝胶产能分别为0、1、5万方,产品价格分别为1.2、1、0.9万/方。

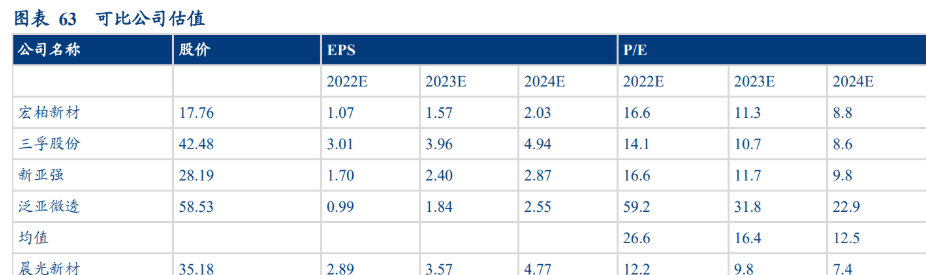

由于公司主业为功能性硅烷,第二增长曲线为气凝胶业务。因此我们选取功能性硅烷龙头三孚股份、宏柏新材、新亚强以及气凝胶企业泛亚微透为可比公司做估值。根据wind一致预期的结果,可比公司2022-2024年P/E均值为27.6、17.0、13.0x。

根据我们的盈利预测,公司2022-2024年P/E分别为12.6、10.2、7.6x,低于可比公司估值。综合以上,我们给予公司2023年14X P/E,目标股价50.0元/股。

2、气凝胶需求没有到达预期:当前制约气凝胶行业发展的原因主要在于气凝胶价格较贵,如果后续气凝胶价格不能持续下降,其在保温材料的渗透率不一定会大幅提升。

3、公司气凝胶产线万方气凝胶产线落地,如果产线未能如期落地,则会存在后续规划落地没有到达预期的可能性。

地 址:唐山曹妃甸南堡经济技术开发区

联系人:内贸部

办公电话:022-66230987 022-66233166

手机号码:13163123979

邮 箱 : sales@tssunfar.com