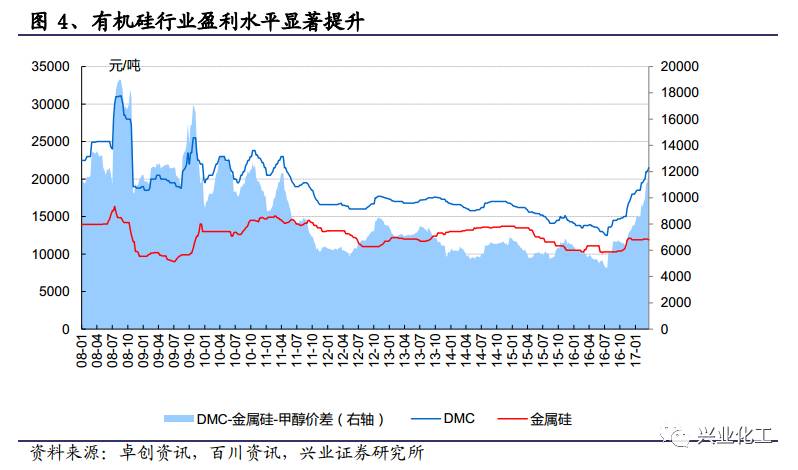

持续低迷叠加环保趋严促进行业供需改善,有机硅产品供应紧张,价格持续上涨。有机硅行业低迷多年,部分盈利能力较差企业已永久退出,全球产能逐步缩减,国内外未来几无新增产能投放,加之国内环保监管趋严且逐渐呈常态化,供给有望一步收缩,而下游需求稳定增长,行业供需格局已有较大改善。2016年年中以来,DMC价格持续上涨,当前价格已上涨到21500元/吨,较2016年年中低点12500元/吨上涨约70%,而当前DMC与主要的组成原材料价差约12000元/吨,较去年低点上涨7000元左右,行业盈利水平显著提升

新安股份有机硅搬迁顺顺利利地进行,行业龙头地位巩固。新安股份原有有机硅单体产能约28万吨,2017年年中完成搬迁后,预计总产能将达到32万吨左右,且新启用装置规模更大,一体化程度更高,且随公司有机硅终端化战略推进,产品毛利率有望提升,公司行业龙头地位将进一步巩固。

草甘膦业务底部复苏,植保业务发展前途广阔。目前国内草甘膦行业形成以新安股份等大企业为主的较集中的供应格局,行业景气底部复苏。公司具备草甘膦原药产能8万吨,未来有望稳定贡献业绩。此外,公司大力拓展“农飞客”平台,进军无人机植保领域,未来成长空间广阔。

维持“增持”评级。新安股份是国内草甘膦及有机硅行业有突出贡献的公司,受益于草甘膦及有机硅行业景气复苏,业绩有望实现大幅度增长,公司在无人机植保领域的布局有望逐步贡献业绩,未来成长空间广阔。我们预计公司2016~2018年EPS分别为0.14、0.37、0.52元,维持“增持”的投资评级。

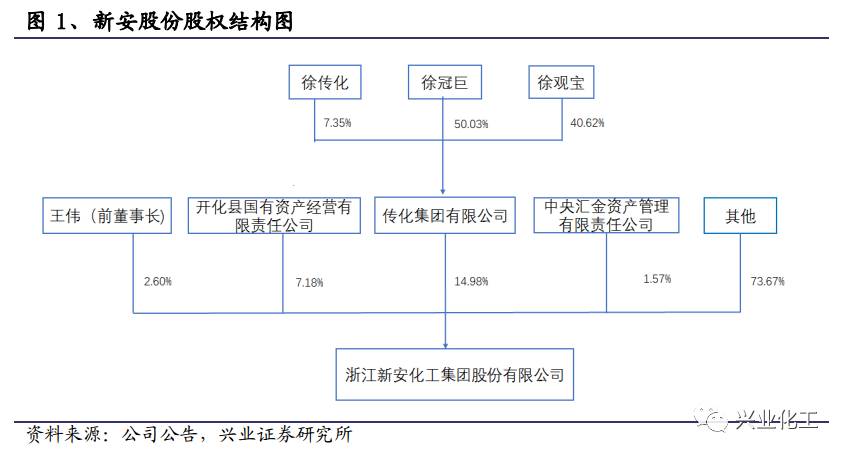

浙江新安化工集团股份有限公司(以下简称“公司”)成立于1993年, 2001年9月于上交所上市。目前,公司形成以有机硅全产业链、草甘膦产品群为主导的双主业经营格局,是国内有机硅及草甘膦行业的有突出贡献的公司。公司第一大股东为传化集团有限公司,持股票比例14.98%,实际控制人为传化集团董事长徐冠巨。

2015年,由于主要营业产品有机硅和草甘膦均处于行业景气低点,公司实现营业收入73.47亿元,同比下降4.78%,实现归属母公司股东净利润-2.67亿元,同比下降636.70%。公司预计2016年度实现归属上市公司股东净利润7500万元~10000万元,同比大幅扭亏。

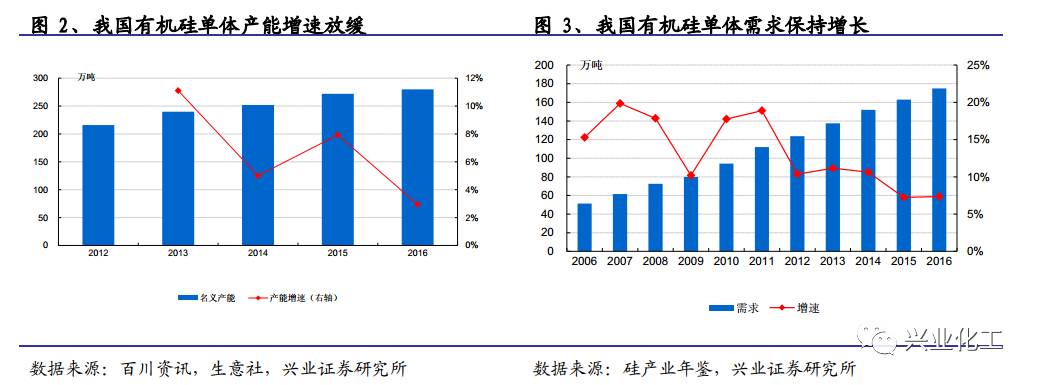

有机硅行业经过多年的低迷期,部分盈利能力较差企业已永久退出,行业产能增速放缓,叠加下游需求稳步增长,供需格局已经显著改善。

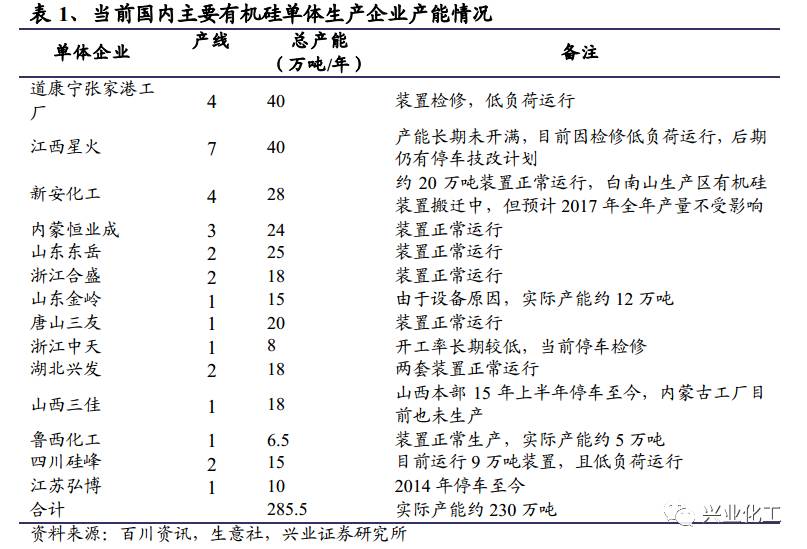

截至2016年年底,国内有机硅单体合计有效产能约为230万吨,总体开工率在80%左右,2016年全年产量约180万吨,出口约28万吨,进口约23万吨,需求量约为175万吨,行业供需基本平衡,2016年,除四川硅峰10万吨技改开始试生产外,并无新增产能投产,2017年行业内可投放新增产能依然较少。此外,目前国内已禁止新建单套规模小于10万吨/年的甲基氯硅烷单体生产装置,较高的行业准入门槛也从政策上限制了有机硅行业产能的增加。

目前我国有机硅生产企业约14家,前五大企业占总产能的一半以上,已形成以大厂为主导,供给相对有序的竞争格局。

此外,以甲醇、氯化氢和金属硅为原料,生产有机硅单体过程会排放大量废水、废气及废渣浆,且处理难度较高,2016年以来已有多家企业由于环保问题而影响生产。由此看来,环保监管趋严且成为常态将导致行业供给进一步收缩。

有机硅兼备无机材料与有机材料的性能,不仅仅具备表面张力低、粘温系数小、压缩性高等基本性质,而且具有耐高低温、电气绝缘、耐腐蚀以及生理惰性等优异特性,大范围的应用于建筑、汽车、纺织、电子电气、电力等领域,行业需求仍就保持逐年增长。

在供需格局持续向好背景下,2016年年中以来,DMC(DMC为二甲基硅氧烷混合环体,2吨单体可生成约1吨DMC,是下游硅橡胶、硅油的直接原料)价格持续上涨,当前价格已上涨到21500元/吨,较2016年年中低点12500元/吨上涨约70%,而当前DMC与主要的组成原材料价差约12000元/吨,较去年低点上涨7000元左右,行业盈利水平显著提升。

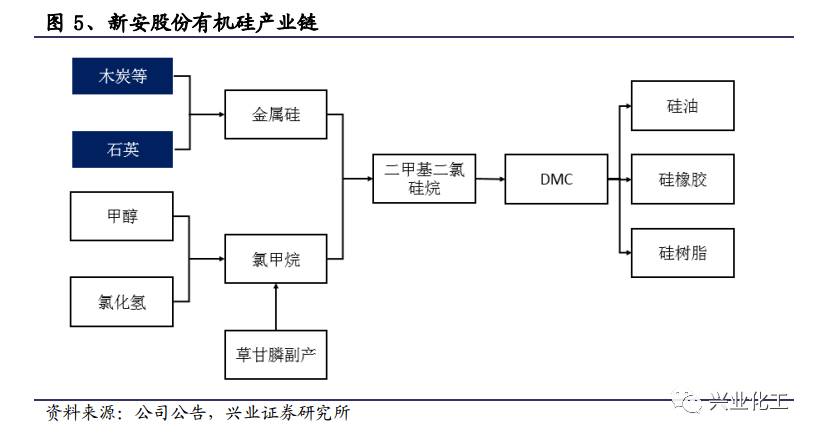

公司有机硅生产技术国内领先,二甲选择性超过90%,与国际领先水平相当;公司具备部分硅粉、氯甲烷等关键原料的自供能力,形成了从金属硅到有机硅单体再到下游硅胶等产品的完整产业链,技术及规模优势凸显。

公司原有有机硅单体产能约28万吨,其中公司与国际有机硅巨头迈图合资的新安迈图(公司持股票比例75%)有机硅单体10万吨。当前,公司有机硅生产装置正在搬迁中,本部有机硅单体装置拆除,而新安迈图新建10万吨产能预计于2017年第二季度投产,搬迁后预计总产能将达到32万吨左右,折合DMC产能约16万吨。新建装置规模更大,一体化程度更高,且随公司有机硅终端化战略推进,高毛利率终端产品有望持续放量,公司行业龙头地位将进一步巩固。

目前国内草甘膦产能90万吨左右,并形成新安股份、江山股份、兴发集团(湖北泰盛)、福华化工等大企业为主的较集中的供应格局,行业景气底部复苏。另外,因存在投资回收风险,生产许可申请困难,未来几年行业基本无新增产能,供给端有望回归理性。

2016年8月以来,受G20峰会、中央环保督察组大范围进行环保督察、原材料甘氨酸价格持续上涨等因素影响,加之四季度为草甘膦传统旺季,国内草甘膦原药华东地区市场价(高端)一度自底部上涨7000元/吨至2.4万元/吨。目前河北地区甘氨酸产能已经逐步复产,草甘膦供应紧张局面逐步缓解,价格已经有所回落,但目前草甘膦与主要的组成原材料价差仍维持9000元/吨左右,较去年年中低点上涨约4000元/吨,草甘膦盈利情况显著改善。

新安股份具备草甘膦原药产能8万吨,并于2011年成功开发草甘膦母液资源利用化技术和废水除磷新技术填补国内外母液处理新工艺空白,并可利用该技术实现废物资源利用,减少相关成本。此外,公司草甘膦生产的全部过程中的副产物氯甲烷可用作有机硅单体生产原料,一体化效益较为明显。公司草甘膦装置目前也在搬迁中,预计于2017年第二季度投产,搬迁完成后产能规模不变,而技术水平将逐步提升。我们预计草甘膦行业未来格局将维持相对来说比较稳定,公司草甘膦业绩贡献有望平稳增长。

公司是国内无人机植保领域领先企业农飞客农业科技服务有限公司第一大股东,持股票比例46.15%。2016年,农飞客已经在河南、安徽、海南、浙江等地建立起8个省级服务平台,未来将进一步拓展。与传统的人工喷药作业和机械装备喷相比,无人机植保作业符合我国农业山地丘陵面积占比较大的真实的情况,具有作业高度低,防治效果好,药物渗透性高等优点。此外,无人直升机喷洒技术采用精准定位的喷雾喷洒方式,至少能节约50%的农药使用量,节约90%的用水量,这很大程度上降低了资源成本,符合国家农药用量限制与环保要求,未来成长空间广阔。

新安股份是国内草甘膦及有机硅行业有突出贡献的公司,受益于草甘膦及有机硅行业景气复苏,业绩有望实现大幅度增长,公司在无人机植保领域的布局有望逐步贡献业绩,未来成长空间广阔。我们预计公司2016~2018年EPS分别为0.14、0.37、0.52元,维持“增持”的投资评级。

地 址:唐山曹妃甸南堡经济技术开发区

联系人:内贸部

办公电话:022-66230987 022-66233166

手机号码:13163123979

邮 箱 : sales@tssunfar.com