国金证券股份有限公司陈屹,王明辉近期对新亚强进行研究并发布了研究报告《产品价格有所回落,新项目贡献成长》,本报告对新亚强给出买入评级,当前股价为25.7元。

4月24日,公司发布2022年年报以及2023年1季报,公司2022年实现营业收入11.34亿元,同比+28.82%,净利润3.02亿元,同比-5.55%。2023年1季度实现盈利收入2.27亿元,同比-31.12%;归母净利润5500万元,同比-42.59%,业绩符合预期。

公司核心产品销量保持稳定,原材料和价格同比回落。公司核心产品功能性助剂、苯基氯硅烷2022年分别实现销量10931吨、2710吨;报告期内,公司功能性助剂价格为7.92万元/吨,同比+22.79%,苯基氯硅烷产品价格为5.58万元/吨,同比+1.97%。原材料方面,公司原材料三甲基氯硅烷价格为3.54万元/吨,同比+57.33%,氯化苯价格为7300元/吨,同比-3.95%。2023年1季度,公司功能性助剂产品价格为7万元/吨,同比-9.79%,苯基氯硅烷价格为4.51万元/吨,同比-20.88%;原材料方面,三甲基氯硅烷价格2.68万元/吨,同比-10.37%,氯化苯5300元/吨,同比-32.05%。

六甲基二硅氮烷、乙烯基双封头应用场景范围不断拓宽。六甲基二硅氮烷作为稳定剂用于锂电池电解液,能改善锂离子电池的电化学性能和循环性能,其在新能源领域的应用不断拓宽,此外,公司电子级六甲基二硅氮烷的投产和销售,公司的盈利结构将持续优化。乙烯基双封头方面,乙烯基双封头主要作为封头剂用来生产高温硫化硅橡胶、加成型硅橡胶、硅凝胶和乙烯基硅油等系列产品。

苯基氯硅烷扩产,并向下游延伸。苯基氯硅烷方面,公司苯基氯硅烷装置经历了技改,整体产量有所提升。长久来看,公司从苯基氯硅烷产品向下一步延伸至苯基树脂、苯基硅油和苯基硅橡胶,伴随着公司苯基氯硅烷下游产品的投产,公司产业链将进一步延伸,有利于长期成长。

考虑到公司产品价格下降,我们预计公司2023-2025年归母净利润预测分别为2.87、3.39和3.95亿元,EPS分别为1.27、1.50和1.75元,当前市值对应PE分别为19.72X、16.73X和14.35X,维持“买入”评级。

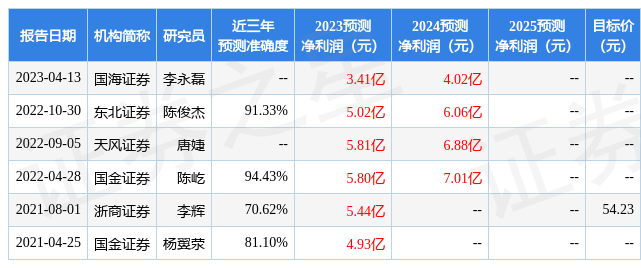

证券之星数据中心根据近三年发布的研报数据计算,国金证券陈屹研究员团队对该股研究较为深入,近三年预测准确度均值高达94.43%,其预测2023年度归属净利润为盈利5.8亿,根据现价换算的预测PE为6.81。

该股最近90天内共有2家机构给出评级,买入评级2家。根据近五年财报数据,证券之星估值分析工具显示,新亚强(603155)行业内竞争力的护城河一般,盈利能力优秀,营收成长性一般。财务相对健康,须关注的财务指标包括:应收账款/利润率近3年增幅。该股好公司指标3.5星,好价格指标3.5星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如有一定的问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星估值分析提示新亚强盈利能力良好,未来营收成长性较差。综合基本面各维度看,股价偏低。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

地 址:唐山曹妃甸南堡经济技术开发区

联系人:内贸部

办公电话:022-66230987 022-66233166

手机号码:13163123979

邮 箱 : sales@tssunfar.com